近日,河南牧业经济学院一在校生,通过借用、冒用28名同学的身份证、学生证、家庭住址等信息,分别在诺诺镑客、人人分期、趣分期、爱学贷、优分期、闪银等14家网络小额贷款或信用评估平台,共计贷款58.95万元,因无力偿还而跳楼自杀。事件让人唏嘘不已,在清一色的指责网贷平台的声音中,或许我们应该仔细想一想,这样一场"闹剧"究竟又是谁之责?

不可小觑的大学生信贷需求

2009年,银监会下发通知,禁止银行向未满18岁的学生发信用卡,给已满18岁的学生发卡,要经由父母等第二还款来源方的书面同意。严苛的监管把控下,信用卡退出校园市场。然而自此之后到网贷平台凸起的这段时间内,因学生贷款而引发的恶性事件仍时有发生,究其原因,学生人群也有自身的贷款需求,信用卡无法办理,或许更会铤而走险去找小贷公司或高利贷,而网贷产品上线后,因其便利性而受到学生群体欢迎。因此,单纯通过"堵"的方式真的能解决问题?致使悲剧不再发生?

根据腾讯科技一份不同地域近8000名高校学生的调查问卷表明,有过网络贷款行为的高校学生占到总比例的超21%,没用过但有兴趣使用的占到近50%,按2015年全国在校大学生人数同比推断,约有近850万大学生使用过网络贷款,可见学生们的贷款需求何其旺盛。

网贷平台为高校学生带来什么?

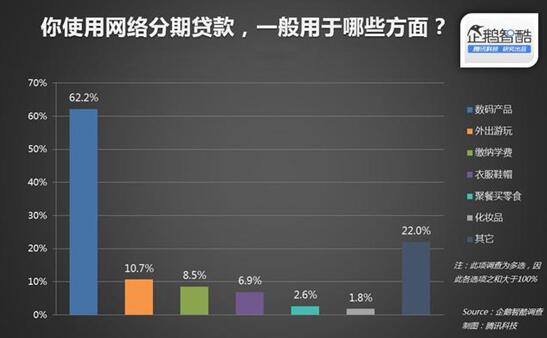

高校大学生一般来说都是为什么而接触网络贷款?同样来自腾讯科技的调查显示,62.2%的大学生利用网络分期贷款购买数码设备,它的比例远远超过其他商品。除了数码产品,游玩、衣物、餐饮等同样是大学生网络分期贷款的主要消费内容之一。但和数码产品相比,它们的比例只有30.5%。

互联网时代,多样化且快速迭代的数码设备对大众的吸引力快速提升,大学生人群对新鲜事物本身就有着敏感和好奇,对数码产品更是难得的感兴趣,这种兴趣甚至会影响他们未来的就职选择。特别是一些设备在高校人手一台的情况下,因为没有甚至还会引起一些自卑情结,选择贷款分期购买的方式并不算铺张。而且,与其通过直接向家里要钱的方式购买,自己通过网贷平台进行分期付款的行为更应该受到提倡。过去国人不主张的超前消费,如果要在新一代的大学生身上也要加以桎梏,那又让他们如何在互联网快速变革的时代,能跟上发展的洪流?

另外,据我们跟大数据征信平台Wecash闪银的采访,其负责人向我们表述了目前闪银平台中主要用户群体为有资金偿还能力的白领,少数为学生,闪银对待学生群体审慎对待,会充分考虑到学生的还款能力和还款意愿,避免在校大学生过度信贷导致的风险。在整个的网络贷款申请过程中,闪银等平台仅作为信用服务中介,综合大学生社交网络活跃度、淘宝京东等账号购买活跃度、学信网等多维度信息评定大学生信用等级和信用额度,继而推荐出资方,连接出资方和借款人,并不提供直接贷款。目前,与闪银合作的出资方包括玖富、北银消费等诸多主流金融机构。在"大众创业、万众创新"的时代,网贷不止不应该被遏制,而是更应该被提倡,学生人群也不应被排除在外。

这些网贷平台情况如何?

下表统计了5家涉事平台的服务人群、贷款条件等相关信息,由图中信息可以看出,网络贷款平台年化利率基本上仍在24%左右的,受法律保护的贷款利率许可范围内,平台一般不止针对高校大学生,申请闪银信用评估只需年满18岁即可,上至不失民事能力,几乎圈定所有成年人群,趣分期也分成大学生和白领两大服务对象。除闪银仅提供互联网征信服务,而不直接提供贷款外(最终提供放款或线上购物分期服务的是第三方出资机构),其余都是由平台直接提供贷款服务。

各网贷平台间最早的从2013年便开始上线经营,用户数规模庞大,资本层上,趣分期融资已到E轮,闪银也已于2015年初完成自己2000万美金B轮融资,整体上行业正处于蓬勃发展的上升期。而在事件发生后,闪银已决定缩紧自身大学生业务,一是设立提示不要向他人透露自身申请授信信息;二是加强大学生人群授信审核力度,加强复核力度;三是结合高校举办"互联网金融高校学生"专项课程,帮助大学生更合理的使用信用评估类产品。

工具之"责"?还是自我选择?

然而,不管怎样,网贷平台只是工具,他们只是根据学生提交的信息提供信用评估和贷款服务,并未通过欺诈方式骗取高校学生,双方依照合同而执行借款还款事项。作为具备完全民事行为能力的高校大学生,应该知道过度借款的后果,更应该为自己的赌博行为负责。

河南牧业经济学院学生借款事件,更多的应追溯到个人的博彩、赌博行为,甚至为获得贷款而诈取同学个人信息。那么,为何很多媒体不追学校、学生之责,不追博彩网站之责,却最终追责却归属于网贷平台?甚至不少媒体打出《网贷平台逼死大学生》的恶毒标题?这又是何逻辑?

7年前堵上了信用卡的门,7年后即便再堵上了网贷平台的门,大学生私下贷款的行为就可以得到解决了么?我觉得必然不会,网贷平台尚且相对公开透明的特点还有利于我们发现问题、解决问题,当我们把一切都关上了,后果将会如何?大学生贷款需求摆在那里,而且是非常旺盛的摆在那里,堵不如疏,为什么我们不合理引导和加以指导,帮助他们明白借款和个人信用的价值,从而进行正确的"自我选择"?

高校网贷成趋势,信用意识需教育

时下,网贷已成为七成高校大学生人群有资金需求时考虑的对象,随着网贷产品简洁化、数据分析深入化、行业联展多样化的发展过程后,大学生接受信用评估和接触网络贷款,把中小额度网络贷款作为自身另类"信用卡"的机会将会逐渐增多。而且,类似闪银等平台,不止做借款,更多的是大数据信用评估,评估结果甚至直接反应在自身简历中的应用,在未来招聘行业中会越来越多的被应用,诸如此类的信用横向扩展服务很多,极大程度上便利了大学生的生活、学习和未来工作。

但是,我们也不能完全忽视部分大学生过度贷款的行为,然而,这些更多的是学生们自己选择的过程,堵上网贷的门,如果不加以进行相关教育,他们仍旧会走上类似的道路,因此,针对大学生合理财富规划和信用重要性的知识普及,以及进行各类型互联网金融平台的教育尤其重要,高校是象牙塔,但应该是能接触到外围事物的象牙塔,而不应一直保持在幼稚的幻想当中,超前消费是主流,但仍应在超前的范围内合理考虑自己的还款能力,加强风险意识,这样才能从根本上解决问题。否则,走了信用卡,走了网贷,高校还是会迎来下一个贷款产品。

综上,高校学生网贷需求已是不言而喻,堵不如疏,合理规划和引导,培养信用和投资意识才是解决问题的办法,如果一味的以为"是学生便不用负责任","学生用了什么出了问题便是那家平台的问题",那不只是会让蓬勃发展的网贷和互联网金融行业倒退,更是饮鸩止渴,无法究其根源,类似悲剧事件难免还会发生。

——转自网络